首页-协会动态

| 国家药监局关于发布《化妆品检查管理办法》的公告(2024年第52号) | [24-04-29] |

| 中国香化协会组织召开《中国化妆品蓝皮书2024》编写工作交流会 | [24-04-28] |

| 中国香料香精行业蓝皮书启动会在金溪召开 | [24-04-27] |

| 金溪县通过产业集群专家考评 | [24-04-27] |

| 诚挚邀请参加“2024调香师职业技能竞赛预赛(江苏站)” | [24-04-25] |

| 上海市会展行业协会到访中国香化协会 | [24-04-25] |

| 山东省日化行业协会到访中国香化协会 | [24-04-24] |

| 欧洲化妆品协会到访中国香化协会 | [24-04-24] |

| 浙江吴兴美妆小镇到访中国香化协会 | [24-04-24] |

| 中国香化协会:深化安全评估体系建设惠及行业高质量发展 | [24-04-23] |

| 诚挚邀请参加“世界调香师大会(WPC)及商务考察” | [24-04-23] |

| 诚挚邀请参加“2024中国香料香精科学技术大会” | [24-04-23] |

| 中国香化协会与昌平区签署战略合作框架协议 | [24-04-23] |

| 2024年一季度化妆品类消费品零售额同比增速3.4% | [24-04-23] |

| 中国香化协会颜江瑛理事长受邀出席章光101五十周年庆典 | [24-04-23] |

转发:共371处修改,涉及十大变化|《上市公司可持续发展报告指引》正式发布

2024-04-14

2024-04-14

在中国证监会的指导下,上海证券交易所、深圳证券交易所和北京证券交易所于4月12日(下称“沪深北交易所”)正式发布上市公司可持续发展报告指引(试行)(下称《指引》),标志着上市公司进入到可持续发展报告的新时代。《指引》自2024年5月1日起实施。

自今年2月8日《指引》征求意见稿发布后,经过两个月的时间,从征求意见稿到正式文件,修改工作已经完成。

据我们初步统计,全文共计修改371处(以上交所为例),涉及有十个方面。这些修改让《指引》加强了与国际接轨,更具有中国特色,更好地兼顾上市公司信息披露实际,将会大大增强指引领先性、指导性,也将会使上市公司的可持续信息披露更具可靠性和可比性。《指引》广泛收集和吸收各相关方意见,可谓是中国企业可持续信息披露第一个集大成规范。

01

报告披露时间要求放缓

#上市公司可持续发展报告指引#

征求意见稿要求《可持续发展报告》的披露时间为“经董事会审议通过后与年度报告同时披露”,在《指引》中改为了“经董事会审议通过后披露,披露时间应当不早于年度报告”。

《指引》放宽了可持续发展报告披露时间要求,要求在4月30日前披露,但不要求必须和年报同时披露,以缓解上市公司集中披露年报与可持续发展报告的压力。

02

细化议题重大影响判断方法

#上市公司可持续发展报告指引#

《指引》对财务重要性、影响重要性的概念和披露相关要求作了进一步的补充和说明,进一步完善了可持续发展相关影响、重大影响的判定方法等概念释义。

可持续议题对财务的“重大影响可从影响发生的可能性以及财务影响的程度两方面来判断。

披露主体对经济、社会和环境的重大影响可从三方面来判断,影响的规模(即影响的严重程度)、范围(即影响的广泛程度)不可补救性(抵消或弥补伤害的程度)。

03

明确了四要素披露框架应用范围

#上市公司可持续发展报告指引#

针对“治理—战略—影响、风险和机遇管理—指标与目标”四因素披露框架的应用范围问题,征求意见稿要求主体按此框架分析和披露同时具备财务和影响重要性的议题,而《指引》明确要求主体对于具有财务重要性的议题按此框架进行披露,对于仅具有影响重要性的议题则按照指引相关规定进行披露即可。

与上一版本相比,《指引》呈现出与国际可持续信息披露准则相关要求更好的一致性。

04

可以整合披露治理相关信息

#上市公司可持续发展报告指引#

针对多个议题进行治理相关信息披露会显得重复而繁琐的问题,《指引》增加了表述:“披露主体针对可持续发展相关影响、风险和机遇的管理和监督已经建立整体性治理结构和内部制度的,可以对前款规定的内容进行整合披露,无需披露单个议题的相关信息”。

《指引》允许整合披露治理相关信息,体现了较强的实用性,使得上市公司可持续信息披露时有更好的操作性。

05

优化社会信息披露议题结构

#上市公司可持续发展报告指引#

《指引》在“社会信息披露”章节中将原先“乡村振兴与社会贡献”“创新驱动、供应商与客户”“员工”的3节调整为4节,分别是“乡村振兴与社会贡献”“创新驱动与科技伦理”“供应商与客户”“员工”。

“创新驱动与科技伦理”作为单独一节提出,增强了创新驱动和科技伦理之间的信息关联性,体现出指引对于生命科学、人工智能等科技伦理敏感领域具有较强的针对性;同时,将供应商与客户提取出来单独成为一节,进一步引导上市公司加强对于价值链上下游的可持续发展管理、履责实践方面的信息披露。

06

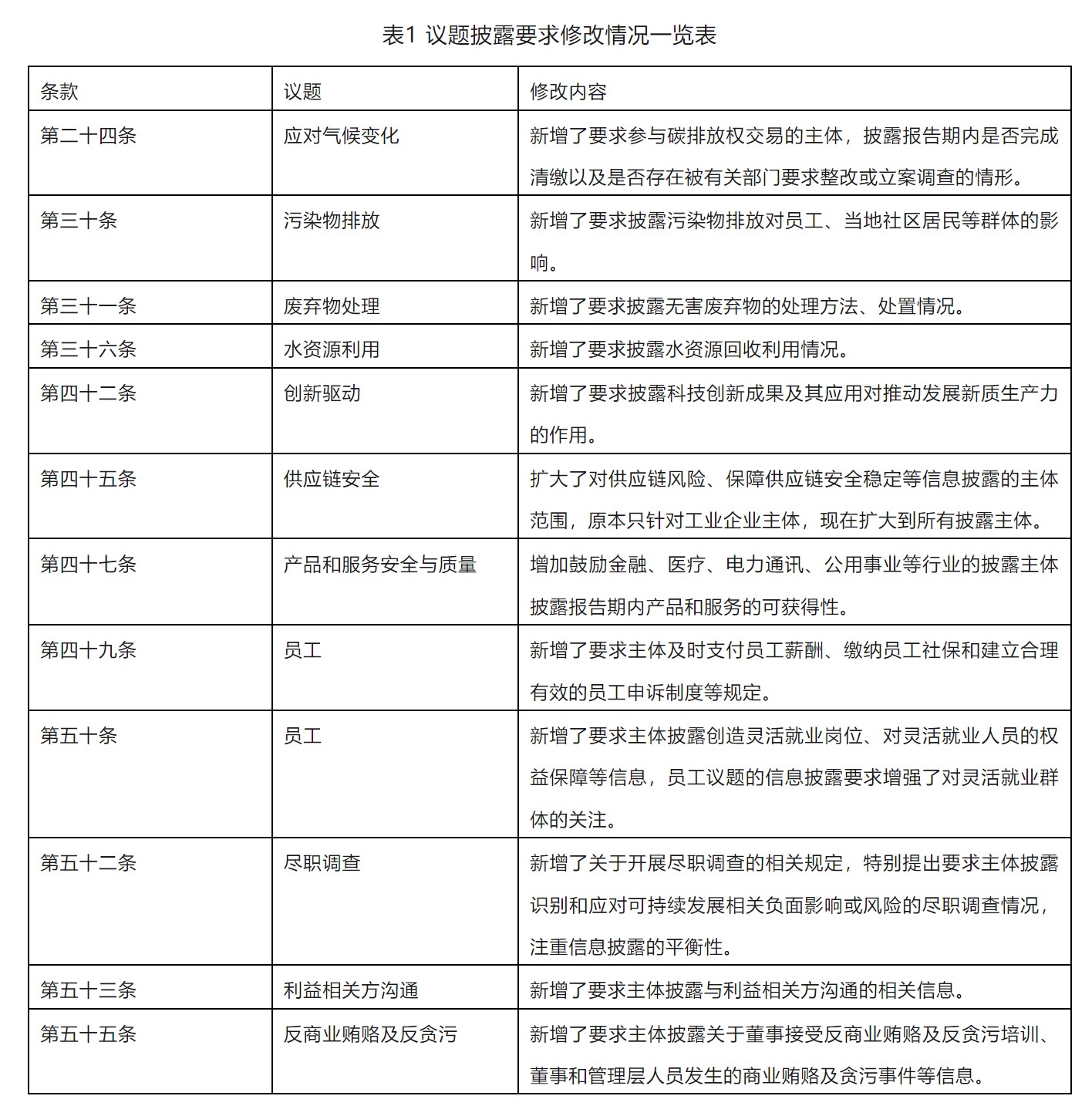

新增了议题披露要求

#上市公司可持续发展报告指引#

《指引》新增了关于碳排放权交易情况、污染物排放影响、废弃物排放目标、水资源回收利用、发展新质生产力、利益相关方沟通、尽职调查、灵活就业、普惠金融等信息的披露要求(详情可见表1)。

07

新增数据豁免披露情形

#上市公司可持续发展报告指引#

《指引》给予披露主体在一些特殊情形下一定程度的数据披露谨慎性豁免权益,一方面体现了对目前上市公司在定量数据披露具有较大困难等因素的考量,另一方面也对这些豁免提出了相关条件,反映出《指引》对可持续信息的定量披露的重视态度,可持续定量信息乃是大势所趋。

具体而言,《指引》在总则部分新增了关于数据追溯调整豁免情形的说明,即在数据追溯调整不切实可行时,披露主体应当解释原因,明确要求主体应当增强数据的可靠性与可比性;在可持续发展相关风险和影响信息的披露要求中,新增了定量信息豁免情形,即“披露主体确不具备披露财务影响定量信息的能力、相关财务影响无法单独识别,或者因计量的不确定性过大导致该定量信息不具备使用价值的,披露主体应当披露相关财务影响的定性信息,解释未披露定量信息的原因,并应当在合理范围内提供有助于投资者了解相关影响的信息和说明,以及相关定量披露的工作计划、进度和时间表”,为确实无法进行定量信息披露的主体给予了一定程度的信息披露豁免,但要求主体披露相关定性信息并充分解释原因。

08

增加社会责任报告过渡条款

#上市公司可持续发展报告指引#

针对之前规定有关上市公司发布社会责任报告要求的问题,《指引》对相关政策规定做出了明确说明,规定上市公司按照本《指引》披露可持续发展报告,无需再披露社会责任报告;也就是说上市公司未来的报告方向就是可持续发展报告。

09

增设监管处罚条款

#上市公司可持续发展报告指引#

《指引》增加了监管处罚条款,明确规定“披露主体若违反本指引,交易所将视情况采取自律监管措施或者予以纪律处分”,增加了指引的权威性和实行效力。

同时,增加了鼓励上市公司提前适用本《指引》披露2024年度《可持续发展报告》的相关条款,并规定上市公司披露2024年度《可持续发展报告》应当与《指引》要求保持一致。也就是2024年度后上市公司发布《可持续发展报告》都应遵循《指引》要求。

10

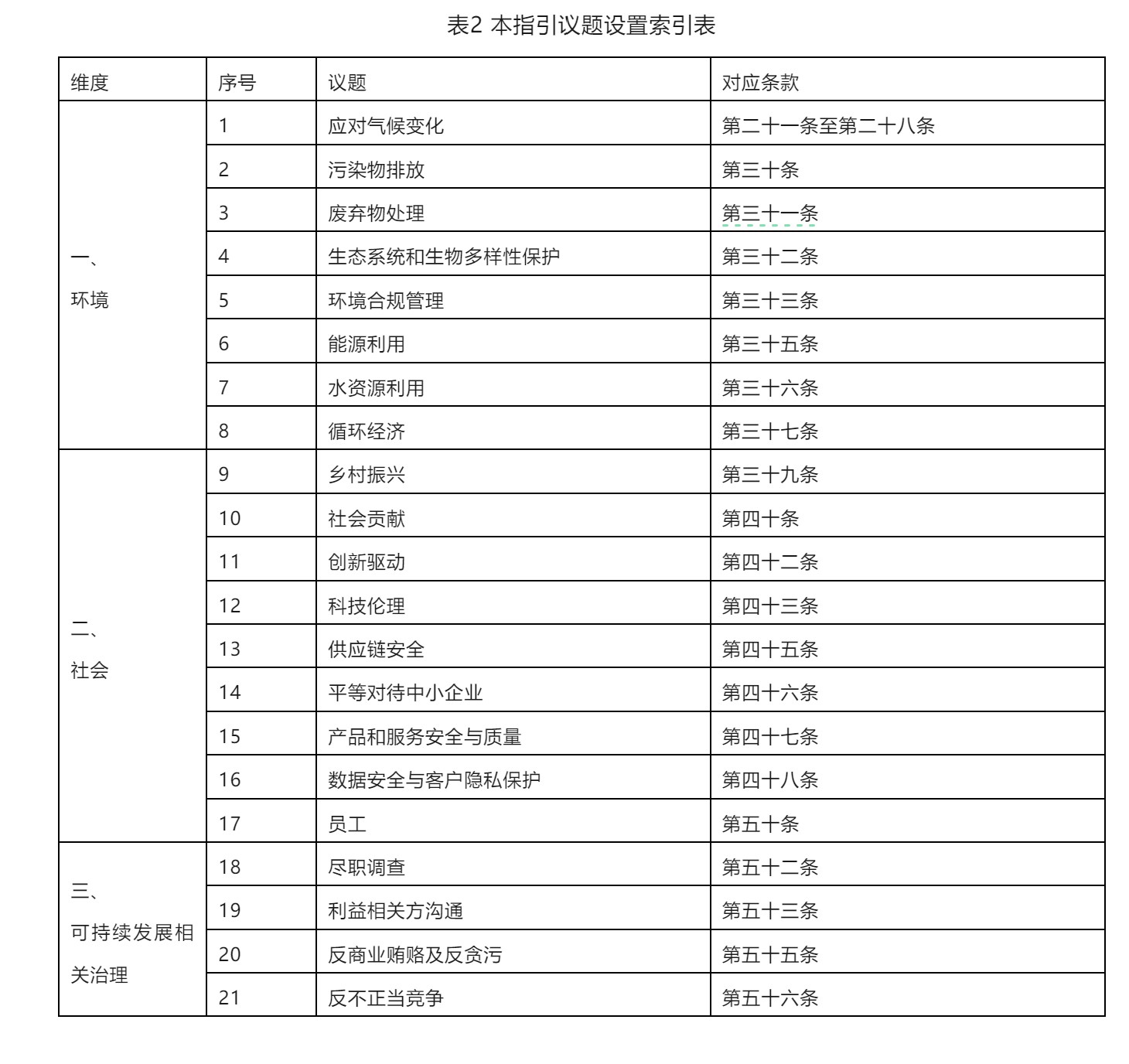

增加议题设置索引表

#上市公司可持续发展报告指引#

《指引》新增了“本指引议题设置索引表”作为附表,其中环境议题共有8个15条,其中应对气候变化对应8条;社会议题共有9个9条;治理议题共有4个4条。索引表方便披露主体根据自身情况对照执行(见表2)。

信息来源:金蜜蜂